Un véhicule économiquement irréparable mais techniquement réparable n’est pas forcément bon pour la casse. Le vrai sujet, en France, c’est de savoir ce que l’assureur peut imposer, ce que l’expert peut bloquer et dans quel ordre agir si vous voulez garder la voiture, obtenir une indemnisation correcte ou éviter une erreur administrative. Je détaille ici les démarches utiles, les délais à surveiller et les points qui font souvent basculer un dossier.

Voici l’essentiel à savoir avant de choisir entre indemnisation et réparation

- VEI signifie que le coût des réparations dépasse la valeur du véhicule, pas forcément qu’il est mécaniquement impossible à réparer.

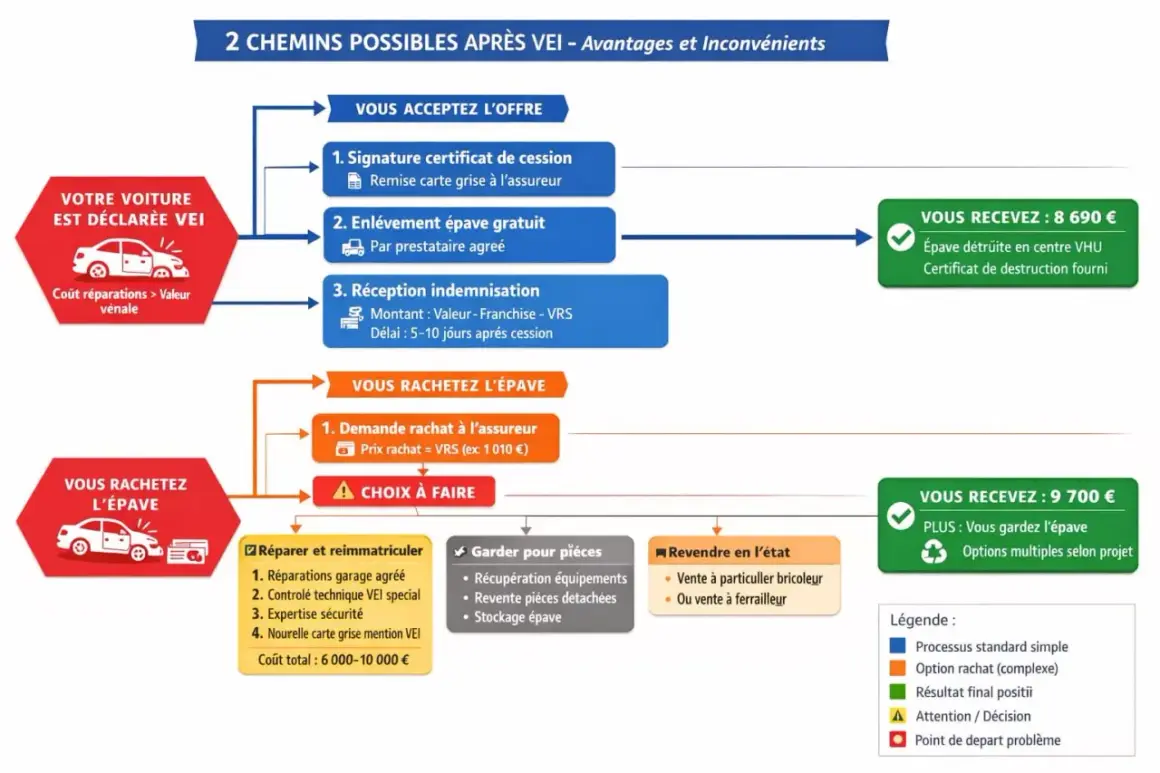

- L’assureur doit généralement vous faire une offre de cession et d’indemnisation après le rapport d’expertise, avec des délais à respecter.

- Si vous gardez la voiture, les réparations doivent être faites par un professionnel, puis validées par un second rapport d’expert.

- En cas de désaccord sur la valeur ou la réparabilité, la contre-expertise peut changer la suite du dossier.

- Un véhicule sous opposition administrative ne se vend pas librement à un particulier.

- Le bon réflexe consiste à vérifier la valeur vénale, les franchises, les frais annexes et la faisabilité réelle de la remise en circulation.

Ce que signifie vraiment ce classement

Je fais toujours une distinction simple: le plan technique dit si la voiture peut être remise en état de sécurité, tandis que le plan économique dit si cette remise en état vaut la peine au regard de sa valeur. C’est exactement là qu’intervient le classement en véhicule économiquement irréparable, souvent abrégé VEI. Une voiture peut donc être parfaitement réparable en atelier, mais rester classée VEI parce que le devis dépasse sa valeur de remplacement au jour du sinistre.

Dans les faits, l’expert examine à la fois les dommages visibles et les éléments de sécurité: carrosserie, direction, liaison au sol, freinage, structure, airbags, électronique de sécurité. Si la réparation est possible mais trop chère, le dossier bascule vers une logique d’indemnisation plutôt que de remise en état automatique. C’est aussi pour cela qu’on confond parfois VEI et véhicule gravement endommagé, alors que les deux notions ne recouvrent pas exactement la même chose.

| Situation | Lecture de l’expert | Conséquence pratique |

|---|---|---|

| Réparable et sûr | Remise en circulation possible après travaux | Réparation classique chez un professionnel |

| Techniquement réparable mais économiquement trop cher | VEI | Offre d’indemnisation avec cession possible |

| Dangereux mais réparable | Travaux obligatoires avant retour sur route | Réparations suivies par un expert |

| Techniquement irréparable | Réparation impossible ou non conforme | Destruction ou cession à un professionnel |

Autrement dit, le classement ne répond pas seulement à la question “est-ce que ça roule ?”, mais aussi à la question “est-ce que ça vaut encore le coup financièrement ?”. Et c’est justement ce point qui guide ensuite toute la procédure d’assurance.

Ce que l’assureur doit faire après l’expertise

Une fois le rapport rendu, l’assureur ne peut pas improviser. Dans la procédure française, il doit s’appuyer sur les conclusions de l’expert pour décider s’il vous indemnise, s’il vous propose une cession du véhicule ou s’il attend des réparations validées. Selon Service-Public, lorsque le coût des réparations dépasse la valeur vénale du véhicule, l’assureur doit vous faire une proposition dans les 15 jours suivant le rapport d’expertise.

Vous avez ensuite un délai pour répondre. En pratique, ce délai est souvent de 30 jours. Si vous acceptez, l’assureur organise la suite administrative et le véhicule quitte votre main, avec une prise en charge qui dépend des clauses de votre contrat. Si vous refusez ou ne répondez pas, une opposition au transfert de la carte grise peut être inscrite, ce qui bloque la cession à un particulier.

| Votre choix | Ce qui se passe | Point de vigilance |

|---|---|---|

| Vous acceptez l’offre | L’assureur verse l’indemnisation et prend en charge la suite du véhicule | Vérifier le montant, la franchise et la base de calcul |

| Vous refusez l’offre | Vous gardez le véhicule, mais la situation administrative se bloque | Vous ne pouvez pas le céder librement |

| Vous ne répondez pas | La procédure suit sa logique d’opposition | Le silence vous met rarement en position de force |

Je regarde aussi un point que beaucoup négligent: le contrat d’assurance. La valeur retenue, les exclusions éventuelles, le traitement des équipements ajoutés et la franchise peuvent changer fortement le montant final. Une offre correcte sur le papier peut devenir médiocre dès qu’on enlève les frais annexes. La suite dépend alors d’un choix simple: réparer, contester ou céder le véhicule.

Les démarches à suivre si vous voulez conserver et réparer le véhicule

Si vous tenez à garder la voiture, je conseille de ne pas brûler les étapes. Sauf urgence de mise en sécurité, il vaut mieux attendre le passage de l’expert avant d’engager des réparations, car c’est son constat initial qui sert de base au dossier. Ensuite, les travaux doivent être réalisés par un professionnel de l’automobile, conformément au rapport.

La logique est stricte: on répare ce que l’expert a listé, puis on fait contrôler le résultat. Un second rapport atteste alors que la voiture peut circuler dans des conditions normales de sécurité et qu’elle n’a pas subi de transformation notable. C’est ce document qui permet ensuite à l’administration de lever l’opposition sur la carte grise.

- Relire le rapport d’expertise dès sa réception.

- Vérifier précisément les réparations exigées, surtout celles qui touchent à la sécurité.

- Faire établir un devis par un garage compétent sur ce type de sinistre.

- Conserver les factures, photos, pièces remplacées et échanges écrits.

- Demander la contre-visite ou le second rapport d’expert après travaux.

- Attendre la levée administrative avant d’envisager une nouvelle cession ou une remise en circulation.

Ce parcours est souvent intéressant quand le véhicule est récent, bien entretenu ou rare, donc plus précieux pour vous que ce que le marché en donne. En revanche, il devient vite coûteux si les dégâts touchent la structure, les organes de sécurité ou des pièces déjà difficiles à trouver. C’est là que le dossier doit être comparé froidement à la valeur de la voiture sur le marché.

Quand la contre-expertise peut vraiment changer le dossier

La contre-expertise n’est pas un réflexe automatique, mais elle devient utile dès qu’un élément du dossier semble sous-estimé. Si la valeur retenue est trop basse, si l’expert a oublié des équipements importants ou si le chiffrage des réparations paraît excessif, je conseille de faire vérifier le dossier par votre propre expert. Cette démarche est à vos frais, mais elle peut rééquilibrer une offre trop faible.

Les cas les plus solides sont généralement les mêmes: véhicule haut de gamme ou très optionné, kilométrage faible, historique d’entretien clair, pièces neuves récentes, modèle rare ou marché de l’occasion tendu. Dans ces situations, la valeur vénale calculée trop vite peut être très éloignée de la réalité. À l’inverse, si la voiture est ancienne, très kilométrée et déjà fatiguée, la contre-expertise ne changera pas grand-chose.

Je regarde aussi la cohérence globale du dossier. Un expert peut sous-évaluer une voiture en ne tenant pas assez compte des factures d’entretien, ou au contraire surestimer le coût de remise en état en prenant la voie la plus chère pour chaque pièce. La bonne méthode consiste alors à réunir les preuves utiles: annonces comparables, factures, contrôle technique, photos avant sinistre, options d’origine et justificatifs de réparation récente.

Vendre, donner ou mettre au rebut sans se tromper

La partie la plus piégeuse est souvent administrative. Un véhicule qui n’est plus en état de rouler ne peut pas être vendu à un particulier, même en pièces détachées; il peut seulement être cédé à un professionnel de l’automobile. Service-Public le rappelle clairement, et je vous conseille de prendre cette limite au sérieux, car une cession mal faite bloque ensuite toute régularisation.

Si vous acceptez l’indemnisation de l’assureur, celui-ci peut prendre en charge la destruction ou la revente à un professionnel. Si vous gardez le véhicule, vous restez responsable de son sort tant que la situation administrative n’est pas réglée. Et si vous décidez simplement de vous en débarrasser, la solution normale passe par un centre VHU agréé, avec des conditions précises sur l’état du véhicule et ses composants essentiels.

| Action envisagée | Possible ou non | Condition clé |

|---|---|---|

| Vente à un particulier | Non | Le véhicule ne doit plus être non roulant ni bloqué administrativement |

| Cession à un professionnel | Oui | Le professionnel doit pouvoir prendre le véhicule en l’état |

| Destruction | Oui | Passage par un centre agréé |

| Conservation pour usage personnel | Parfois | Il faut ensuite respecter les démarches de réparation ou de retrait de circulation selon le cas |

Le risque, ici, ce n’est pas seulement administratif. L’abandon d’un véhicule peut entraîner une amende allant de 1 500 € à 15 000 € dans certains cas, et ce n’est clairement pas le genre de détail qu’on découvre trop tard. Quand je vois un dossier VEI mal géré, c’est souvent là que les erreurs coûtent le plus cher.

Les vérifications qui évitent une mauvaise décision

Avant de signer quoi que ce soit, je vérifie toujours cinq points. D’abord, la valeur retenue par l’expert et la façon dont elle a été calculée. Ensuite, le montant réel des réparations, poste par poste, pour voir si certaines lignes sont contestables. Puis la franchise et la présence éventuelle de frais annexes, comme le gardiennage ou le remorquage.

Je regarde aussi si le véhicule a encore un intérêt technique ou affectif suffisant pour justifier les démarches de remise en état. Une voiture de collection, un modèle rare ou un véhicule très bien entretenu ne se traite pas comme une citadine usée dont la valeur de marché est déjà très basse. Enfin, je m’assure que la suite administrative est claire: qui garde la voiture, qui transmet la carte grise, qui organise la levée de l’opposition et à quel moment la voiture redevient réellement cessible.En pratique, un dossier bien géré repose sur une idée simple: ne pas confondre réparation possible et réparation rentable. Si vous gardez ce repère en tête, vous éviterez la plupart des mauvaises décisions, et vous saurez plus vite si la meilleure option est d’accepter l’offre, de contester l’évaluation ou de remettre la voiture en état pour reprendre la route sereinement.