Les points à retenir avant de réagir

- Après 10 jours sans paiement à l’échéance, l’assureur peut lancer la procédure de mise en demeure.

- Vous avez ensuite 30 jours pour régulariser avant une résiliation possible 10 jours plus tard.

- La prime reste due pour la période déjà couverte, même si le contrat est ensuite rompu.

- Conduire sans assurance expose à une amende de 3 750 € et à d’autres sanctions possibles.

- La résiliation pour impayé est signalée dans le fichier AGIRA pendant 2 ans dans la plupart des cas.

- Si les assureurs refusent votre dossier, le BCT peut imposer une responsabilité civile obligatoire.

Ce qui se passe réellement après un impayé

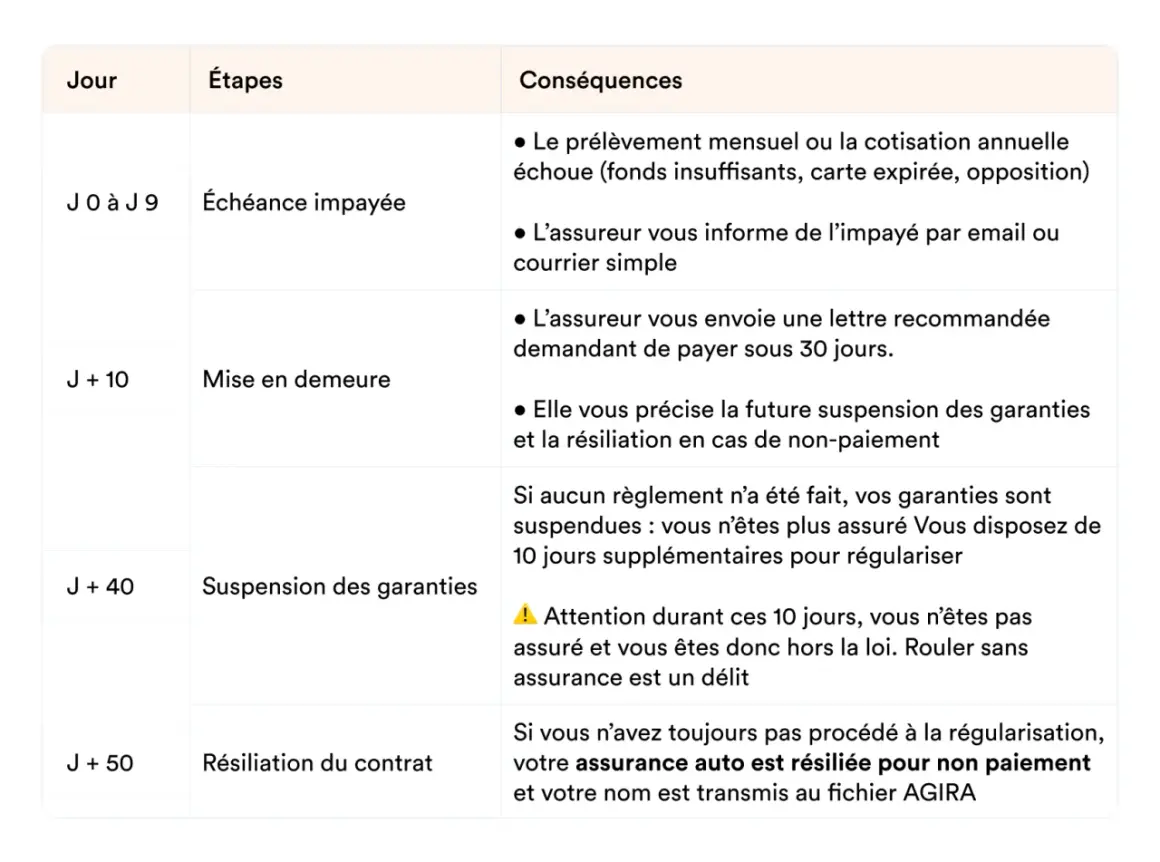

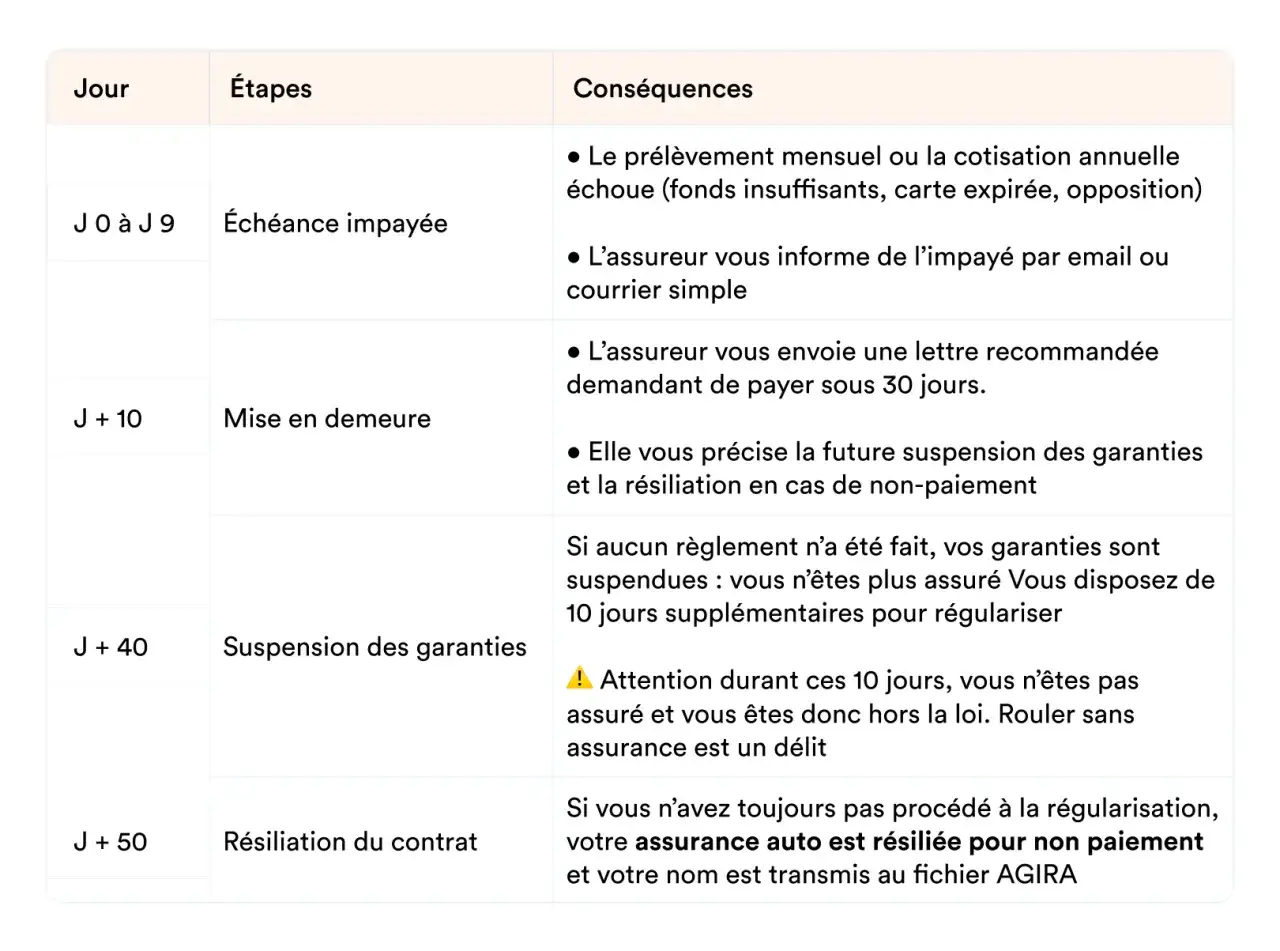

La procédure est plus mécanique qu’on ne le pense. Selon Service-Public, vous disposez d’abord de 10 jours calendaires après la date d’échéance pour payer la cotisation. Passé ce délai, l’assureur peut envoyer une mise en demeure par lettre recommandée, puis vous laisser 30 jours pour régulariser. Si rien n’est réglé à l’issue de ce délai, il peut résilier le contrat 10 jours plus tard.

| Étape | Délai | Effet concret |

|---|---|---|

| Échéance impayée | J + 10 jours calendaires | L’assureur peut envoyer une relance formelle. |

| Mise en demeure | 30 jours calendaires | Vous pouvez encore payer et éviter la rupture définitive. |

| Après le délai de 30 jours | 10 jours calendaires | Résiliation possible si la dette n’est pas réglée. |

| Paiement pendant le délai de mise en demeure | Le lendemain à midi | Le contrat peut reprendre ses effets pour l’avenir si la résiliation n’est pas encore intervenue. |

Le détail qui compte vraiment, c’est que ces délais sont des jours calendaires, donc les week-ends et jours fériés comptent aussi. Autre point souvent oublié : la prime correspondant à la période déjà couverte reste due, même si le contrat finit par être résilié. Cette logique explique pourquoi il faut réagir vite, avant que la situation ne devienne à la fois assurantielle et financièrement lourde.

Les conséquences concrètes d’une résiliation pour non-paiement

Une assurance auto résiliée pour non-paiement ne laisse pas seulement un “trou” administratif. Elle crée trois problèmes en parallèle : vous perdez la garantie, vous gardez souvent une dette à régler, et vous passez dans une catégorie de risque moins favorable aux yeux des assureurs.

- Suspension des garanties : tant que le contrat est suspendu, vous n’êtes plus couvert pour les sinistres.

- Risque pénal : Service-Public rappelle que conduire sans assurance est un délit puni d’une amende de 3 750 €.

- Sanctions complémentaires : suspension du permis jusqu’à 3 ans, immobilisation, voire confiscation du véhicule selon les circonstances.

- Dette maintenue : l’assureur peut poursuivre le paiement des cotisations dues ainsi que les frais de recouvrement.

- Trace dans les fichiers assureurs : la résiliation apparaît dans AGIRA pendant 2 ans dans les cas de non-paiement.

Je vois souvent une confusion entre suspension et résiliation. La suspension coupe les garanties, mais le contrat n’est pas encore terminé. La résiliation, elle, ferme définitivement le dossier chez cet assureur. Dans les deux cas, le résultat pratique est le même pour vous sur la route : il ne faut plus conduire tant qu’une nouvelle couverture n’est pas active.

Comment réagir dès que la mise en demeure arrive

Si vous voulez limiter les dégâts, la priorité n’est pas de chercher un nouvel assureur dans la panique. La première chose à faire est de vérifier si le problème vient d’un simple incident de paiement : prélèvement rejeté, carte expirée, changement de compte bancaire, oubli ponctuel. Quand c’est le cas, une régularisation rapide peut encore sauver le contrat.

- Contrôlez les dates et le montant exact : regardez l’avis d’échéance, la mise en demeure et la somme demandée. Une erreur de référence ou de prélèvement peut parfois expliquer le blocage.

- Payez immédiatement si c’est possible : plus vous êtes proche de la date de mise en demeure, plus vous avez une chance d’éviter la rupture définitive.

- Contactez l’assureur sans attendre : demandez si le paiement peut être pris en compte, et conservez une preuve écrite de l’échange.

- Vérifiez la suite du contrat : si le paiement intervient dans le délai de mise en demeure, la couverture peut reprendre ses effets pour l’avenir le lendemain à midi.

Si vous savez déjà que vous ne pourrez pas régler la dette en une fois, je conseille de demander un échange immédiat avec le service client ou le service recouvrement. Rien n’oblige l’assureur à accepter un échéancier, mais un contact rapide montre que vous ne laissez pas la situation s’enliser. Ce genre de détail pèse ensuite quand il faut retrouver une assurance plus proprement.

Retrouver une assurance sans perdre de temps

Une fois le contrat rompu, le vrai sujet devient l’accès à une nouvelle couverture. En France, les tarifs ne sont pas réglementés et les assureurs tiennent compte du véhicule, de l’usage, de l’âge, de l’historique et de la situation du conducteur. Après une résiliation pour impayé, les offres classiques restent possibles, mais elles sont souvent plus exigeantes.

| Solution | Quand elle a du sens | Atout principal | Limite à connaître |

|---|---|---|---|

| Assureur classique | Si la dette est réglée et que votre profil reste acceptable | Possibilité de retrouver une offre standard | Refus possible si le dossier est jugé trop risqué |

| Assureur ou courtier spécialisé | Si vous avez besoin d’une solution rapide malgré un dossier dégradé | Plus grande souplesse sur les profils résiliés | Prime souvent plus élevée, garanties parfois réduites |

| BCT | Si plusieurs assureurs refusent de vous couvrir | Peut imposer la responsabilité civile obligatoire | Ne couvre pas forcément les garanties facultatives |

Quand le Bureau central de tarification devient la voie la plus réaliste

Si aucune compagnie n’accepte de vous assurer, le Bureau central de tarification, ou BCT, devient la solution de dernier recours. Service-Public précise qu’il peut obliger un assureur à vous fournir la garantie de responsabilité civile obligatoire. En revanche, il ne vous ouvre pas automatiquement l’accès à toutes les garanties facultatives.La procédure a une logique stricte. Vous devez d’abord demander une assurance à une compagnie. Si elle refuse, ou si elle ne répond pas dans les 15 jours suivant la réception de votre demande, vous pouvez saisir le BCT. Le dossier se fait par courrier recommandé avec accusé de réception, ou par envoi recommandé électronique, avec le deuxième exemplaire de la proposition d’assurance et la preuve du refus ou de l’absence de réponse.

Il faut voir le BCT pour ce qu’il est : un filet de sécurité, pas une solution confortable. Le tarif est fixé par l’organisme, et l’assureur peut limiter sa proposition à la seule responsabilité civile. C’est suffisant pour remettre un véhicule en règle, mais ce n’est pas encore le moment de chercher des options premium.

Les erreurs qui compliquent le retour à l’assurance

Après une résiliation pour impayé, certaines erreurs coûtent beaucoup plus cher que la dette initiale. Je les vois revenir souvent, et elles rendent le dossier plus difficile à défendre auprès d’un nouvel assureur.

- Attendre trop longtemps : plus la coupure dure, plus le risque perçu augmente.

- Conduire avant d’être couvert : c’est le pire scénario, parce qu’un simple contrôle peut transformer un problème financier en problème pénal.

- Masquer la résiliation : les assureurs demandent en général l’historique du contrat, et l’oubli d’une résiliation peut se retourner contre vous.

- Choisir un contrat uniquement sur le prix : après un impayé, il faut regarder aussi le niveau de garanties, les franchises et les conditions de paiement.

- Ignorer la cause du défaut de paiement : si le prélèvement échoue encore, la même situation peut se reproduire au contrat suivant.

Le bon réflexe, à ce stade, c’est de repartir avec un contrat que vous êtes réellement capable d’honorer. Mieux vaut une formule plus simple, bien payée, qu’un contrat ambitieux qui retombe dans le même piège au bout de quelques mois.

Ce qu’il faut garder en tête pour repartir proprement

Le plus efficace n’est pas de “faire oublier” une résiliation, mais de remettre votre dossier en ordre. Régularisez la dette si elle est encore ouverte, sécurisez un mode de paiement stable, puis cherchez une couverture adaptée à votre budget réel. Si les réponses restent négatives, le BCT permet au moins de rétablir l’obligation minimale et de remettre le véhicule dans un cadre légal.

En pratique, je retiens toujours la même ligne de conduite : agir vite, tout documenter et ne pas reprendre le volant avant la reprise effective de la garantie. C’est ce trio qui fait la différence entre un dossier provisoirement compliqué et une situation qui dérape vraiment.