Les règles à garder en tête pour résilier sans interruption de couverture

- Après la première année, un contrat auto à tacite reconduction peut être résilié à tout moment, avec un préavis d’un mois.

- À la première échéance annuelle, l’assureur doit vous informer du droit de résiliation et du délai à respecter.

- En cas de vente, de changement de situation, de vol ou de destruction, d’autres délais s’appliquent et permettent souvent d’agir plus vite.

- La solution la plus sûre reste de souscrire d’abord un nouveau contrat, puis de lancer la résiliation de l’ancien.

- Rouler ou laisser circuler un véhicule sans assurance expose à une amende de 3 750 € et à d’autres sanctions.

Ce que la loi autorise vraiment

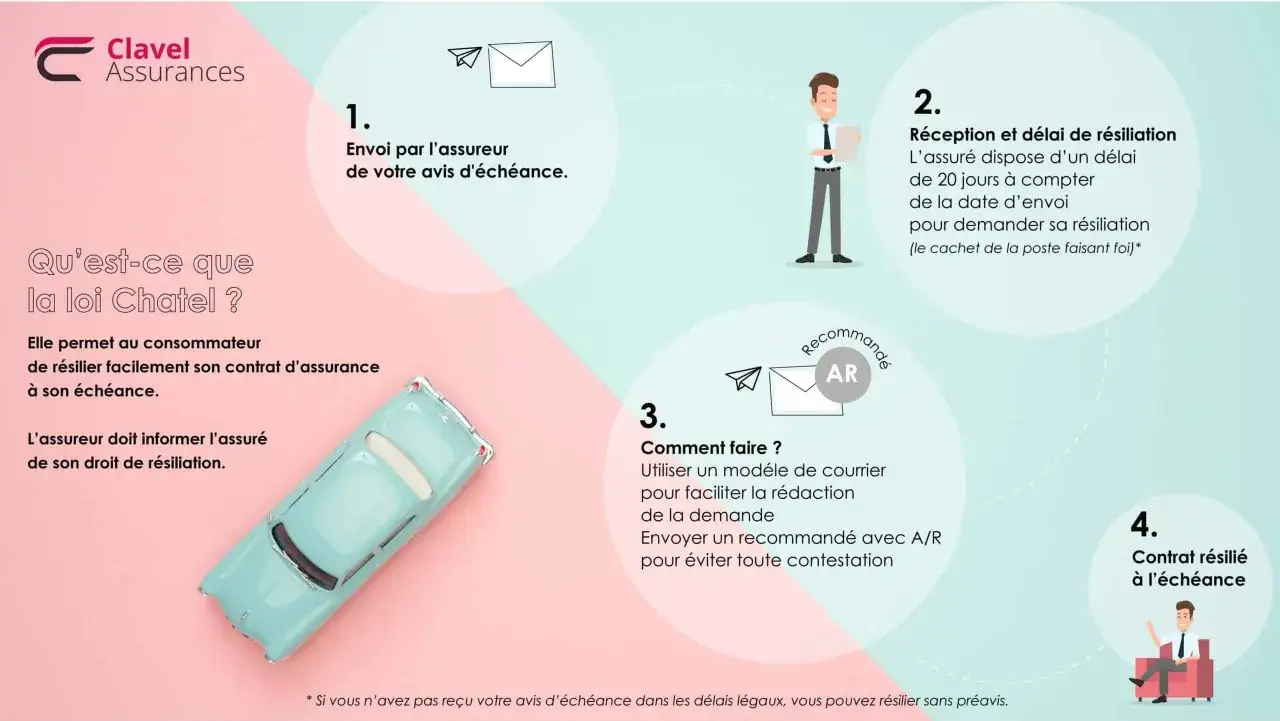

Je distingue toujours trois grands cas: la résiliation à l’échéance annuelle, la résiliation après la première année et la résiliation anticipée pour un motif précis. C’est ce tri qui évite les erreurs de calendrier, et c’est aussi lui qui permet de savoir si vous pouvez partir sans pénalité ou non.

Après la première année

Le contrat d’assurance auto est généralement à tacite reconduction, c’est-à-dire qu’il se renouvelle automatiquement chaque année. Après douze mois, vous pouvez le résilier à tout moment, sans avoir à vous justifier, avec un effet un mois après la réception de la demande par l’assureur. Je conseille de vérifier un point avant d’envoyer quoi que ce soit: cette liberté concerne surtout les contrats particuliers, pas certains contrats souscrits dans un cadre professionnel.

À la première échéance annuelle

Vous pouvez aussi partir à la première date d’anniversaire du contrat. Dans ce cas, l’assureur doit vous adresser un avis d’information qui rappelle la date d’échéance et la date limite pour envoyer la demande. S’il l’envoie dans les temps, vous devez respecter ce délai; s’il le transmet trop tard, le calendrier vous est plus favorable. Et s’il ne l’envoie pas du tout, vous gardez la possibilité de résilier après l’échéance, sans pénalité.

Lire aussi : Assurer une voiture sans permis - Le guide complet

Avant un an

Avant le premier anniversaire, la résiliation n’est possible que dans des cas prévus par la loi ou par le contrat. On retrouve surtout les situations de changement de vie, de vente du véhicule, de baisse ou d’aggravation du risque, de vol, de destruction ou encore de décès. Il ne faut pas confondre cela avec le droit de rétractation: en assurance auto, le délai de 14 jours ne joue que dans certains cas de démarchage à domicile ou sur le lieu de travail, et seulement si vous n’avez pas utilisé la garantie; il ne s’applique pas à un contrat conclu à distance.

Une fois ces bases posées, la vraie question devient l’ordre des démarches et le bon moment pour lancer la demande.

La méthode la plus sûre pour changer d’assureur

Le réflexe le plus sûr est simple: on ne résilie pas d’abord, on sécurise d’abord la nouvelle couverture. L’assurance auto étant obligatoire, le risque principal n’est pas administratif, il est pratique: un trou de garantie peut coûter très cher, même si vous roulez peu.

- Je vérifie d’abord le nouveau contrat. Je regarde la date d’effet, le niveau de garantie, la franchise, les exclusions et l’usage déclaré du véhicule. Un tarif bas n’a aucun intérêt si la couverture ne correspond pas à votre réalité.

- Je fais coïncider les dates. Le nouveau contrat doit prendre le relais avant ou le jour même de la fin de l’ancien. C’est le meilleur moyen d’éviter une interruption de responsabilité civile.

- Je laisse le nouvel assureur gérer la sortie de l’ancien contrat quand la procédure le prévoit. C’est particulièrement important après la première année ou à l’échéance, car le nouvel assureur peut s’occuper de la demande à votre place.

- Je garde une preuve écrite de tout. Accusé de réception, confirmation de prise en compte, date d’effet et remboursement éventuel doivent rester accessibles. Sans trace, les discussions se compliquent vite.

Les documents qui accélèrent le traitement

Je vois souvent des demandes bloquées pour une raison simple: le courrier est correct, mais il manque la preuve qui permet à l’assureur de classer le dossier immédiatement. Plus le motif est clair, plus la résiliation avance vite.

- Le numéro du contrat et les références du véhicule: sans eux, l’assureur peut perdre du temps à identifier le bon dossier.

- Un justificatif du motif: certificat de cession, preuve de déménagement, attestation de départ à la retraite, document lié au changement de situation ou à la destruction du véhicule.

- Le relevé d’information si vous changez d’assureur: il facilite la reprise du dossier et le calcul du tarif chez le nouvel intermédiaire.

- La date souhaitée de résiliation, quand elle est utile: mieux vaut la formuler explicitement que la laisser deviner.

- Une copie de tous les échanges: courrier recommandé, recommandé électronique, confirmation en ligne ou e-mail de prise en charge.

Dans le courrier, je conseille de rester très simple: identité, numéro de contrat, motif, texte bref, date demandée et pièce jointe. Plus la demande ressemble à un dossier propre, moins elle génère d’aller-retour. Certains cas, toutefois, ont leurs propres règles et méritent d’être traités à part.

Les cas particuliers qui changent la règle

Ce sont les situations qui permettent vraiment d’aller plus vite. Elles ont un point commun: il faut presque toujours une preuve, et le délai court à partir d’un événement précis ou de la notification de l’assureur.

| Situation | Possibilité de résilier | Délai ou effet | Point de vigilance |

|---|---|---|---|

| Vente ou donation du véhicule | Oui | Préavis de 10 jours calendaires; le contrat est suspendu le lendemain de la cession à minuit | Conserver le certificat de cession et vérifier la date mentionnée sur la carte grise |

| Changement de situation personnelle | Oui, si le risque assuré est modifié | Informer l’assureur dans les 15 jours; demande possible dans les 3 mois suivant l’événement; effet 1 mois après notification | Fournir un justificatif précis, pas une simple explication |

| Vol ou destruction du véhicule | Oui, mais pas toujours immédiatement | Si vous avez les garanties vol et dégâts matériels, il faut d’abord déclarer le sinistre; sinon la demande peut être immédiate | Ne pas confondre déclaration de sinistre et résiliation du contrat |

| Décès de l’assuré | Oui, par les héritiers | Résiliation effective 1 mois après réception de la demande | Le contrat continue tant qu’il n’a pas été rompu |

| Baisse du risque refusée par l’assureur | Oui | Résiliation 1 mois après réception de la demande | Le justificatif de baisse de risque est indispensable |

Je regarde toujours le couple date de l’événement et preuve transmise. C’est souvent là que se joue la bonne date d’effet, plus que dans le contenu du courrier lui-même. Les erreurs les plus fréquentes apparaissent justement quand on veut aller trop vite.

Les erreurs qui font perdre du temps

La plupart des blocages ne viennent pas d’un refus de principe, mais d’une mauvaise séquence. Je résume les pièges que je vois le plus souvent.

- Résilier avant que le nouveau contrat soit actif: c’est le meilleur moyen de créer une période sans assurance.

- Arrêter de payer trop tôt: si l’ancien contrat n’est pas encore résilié, le non-paiement peut déclencher une procédure à vos dépens.

- Oublier la preuve: une vente, un déménagement ou un départ à la retraite sans justificatif ralentit le traitement.

- Confondre véhicule immobilisé et véhicule dispensé d’assurance: tant qu’il peut circuler, il doit être assuré, même s’il reste au garage.

- Ignorer la notification de l’assureur: après un sinistre grave, un non-paiement ou une aggravation du risque, les délais deviennent courts.

L’absence d’assurance n’est pas un détail théorique: elle expose à une forte amende et à des sanctions complémentaires qui peuvent aller jusqu’à la suspension du permis ou l’immobilisation du véhicule. Une demande mal calée coûte souvent plus cher qu’un contrat un peu mieux choisi. C’est pour cela que je préfère toujours terminer par une vérification très concrète avant de signer ailleurs.

Ce que je vérifierais avant de signer une nouvelle assurance

Avant de lancer la sortie de l’ancien contrat, je regarderais trois choses: la cohérence des garanties, la date exacte de prise d’effet et la continuité de la responsabilité civile. Si le véhicule sert pour le travail, si un jeune conducteur le conduit régulièrement ou si le kilométrage a changé, il faut le déclarer clairement au nouvel assureur. Une omission peut créer le même genre de problème qu’une résiliation mal gérée: le dossier paraît simple au départ, puis il se complique au premier sinistre.

- Comparer la franchise, pas seulement la cotisation mensuelle.

- Vérifier les exclusions de garantie et les conditions de prêt du véhicule.

- Faire coïncider les dates d’effet pour éviter toute rupture de couverture.

- Demander le relevé d’information si le nouvel assureur le réclame.

- Conserver une preuve de la demande de résiliation et du remboursement éventuel.

Au fond, une bonne résiliation n’est pas celle qui se fait le plus vite, mais celle qui laisse le moins de zones grises entre deux contrats.