Quand une voiture est gravement accidentée, la vraie question n’est pas seulement de savoir si elle est bonne pour la casse. Ce qui compte, c’est de comprendre comment l’expert classe le véhicule, sur quelle base l’assureur calcule l’indemnisation et quelles démarches permettent d’éviter une mauvaise surprise. Dans les dossiers de voiture épave et remboursement par l’assurance, tout se joue souvent sur la VRADE, la franchise et le respect des délais.

Les points à retenir avant de parler de montant

- Le remboursement dépend d’abord de la garantie souscrite et de votre responsabilité dans l’accident.

- L’expert évalue si le véhicule est réparable, dangereux ou économiquement irréparable.

- La base de calcul est généralement la VRADE, pas la cote Argus.

- L’assureur envoie en principe une offre d’indemnisation dans les 3 mois après la déclaration du sinistre.

- En cas de véhicule irréparable, l’offre de rachat intervient rapidement après le rapport d’expertise, avec un délai de réponse de 30 jours.

- Si l’offre paraît trop basse, une contre-expertise et une réclamation écrite restent possibles.

Quand une voiture devient une épave aux yeux de l’assurance

Je préfère commencer par clarifier le vocabulaire, parce que beaucoup d’automobilistes mélangent tout. Une voiture “épave” dans le langage courant peut correspondre à plusieurs situations juridiques et techniques: véhicule seulement endommagé, véhicule dangereux mais réparable, ou véhicule économiquement irréparable, quand le coût des réparations dépasse sa valeur avant sinistre.

En pratique, l’expert mandaté par l’assurance regarde si la voiture peut encore circuler en sécurité, si la structure a été touchée, et si les organes essentiels sont atteints. Une direction déformée, des airbags déclenchés, un châssis tordu ou des dommages lourds sur la liaison au sol orientent vite vers une procédure épave. Ce n’est donc pas l’âge seul du véhicule qui décide, mais bien le rapport entre les dommages, la sécurité et la valeur de remplacement.

| Situation | Ce que cela signifie | Conséquence concrète |

|---|---|---|

| Véhicule réparable | Les réparations restent techniquement possibles et sûres | Travaux chez un professionnel, puis contrôle de conformité |

| Véhicule dangereux | Le véhicule ne doit plus circuler tant que les défauts de sécurité ne sont pas corrigés | Interdiction temporaire de rouler et suivi des réparations |

| Véhicule économiquement irréparable | Le montant des réparations dépasse la valeur du véhicule | Rachat proposé par l’assureur ou conservation du véhicule avec contraintes |

Ce classement est la base de tout le dossier. Tant qu’il n’est pas posé, impossible de savoir si l’assureur va financer une remise en état ou proposer une indemnité en perte totale. Et c’est justement à partir de là que se joue le calcul du remboursement.

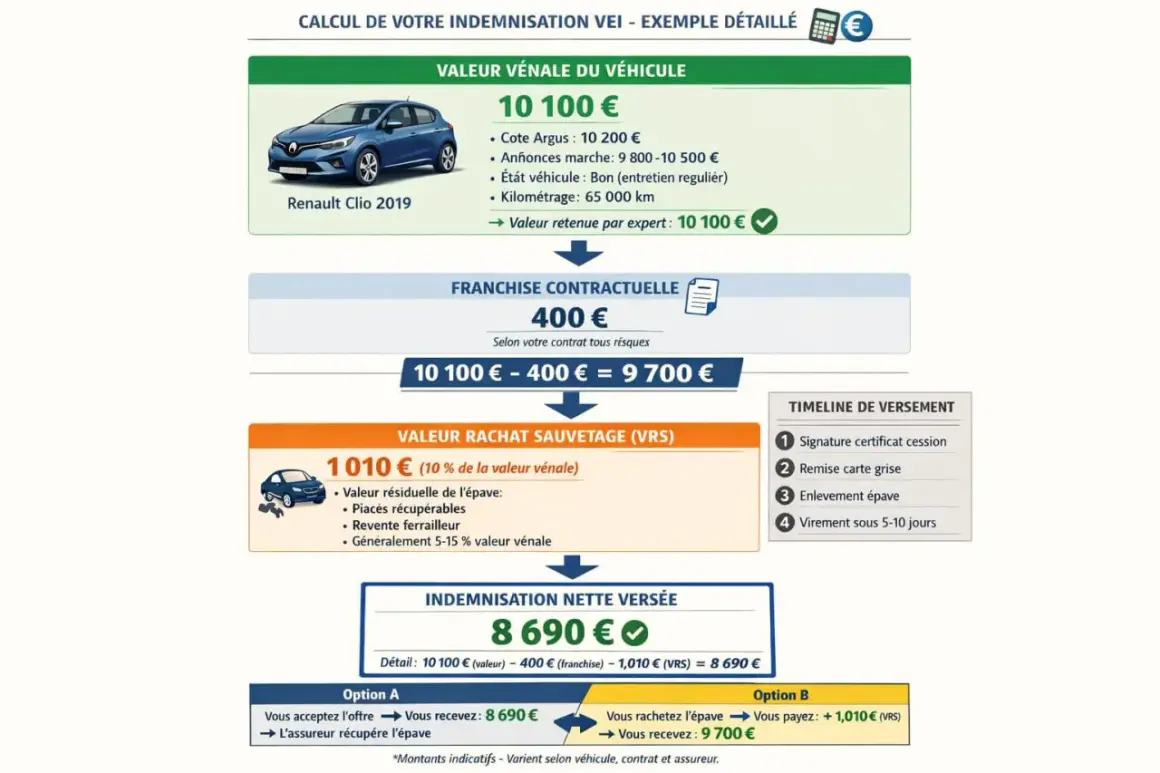

Comment se calcule l’indemnisation quand le véhicule est déclaré irréparable

Le point central, c’est la VRADE pour “valeur de remplacement à dire d’expert”. C’est la somme que l’on peut raisonnablement mettre pour racheter un véhicule équivalent juste avant le sinistre. Elle n’est pas identique à la cote Argus: l’expert tient compte de l’âge, du kilométrage, de l’entretien, de l’état général, des options et de la décote réelle du marché.

Le montant final dépend ensuite de plusieurs éléments. Je les résume souvent comme ça: la base de calcul est la VRADE, puis on applique les règles du contrat et les circonstances du sinistre. Si vous êtes assuré au tiers, le remboursement de votre propre voiture est souvent limité, voire absent, si vous êtes responsable et qu’aucune garantie dommages n’a été souscrite. En tous risques, la logique est plus favorable, mais il reste presque toujours des ajustements.

| Élément | Impact sur le remboursement | Pourquoi c’est important |

|---|---|---|

| VRADE | Base de l’indemnisation | Détermine la valeur du véhicule avant accident |

| Franchise | Soustraite du montant versé | Réduit le remboursement final |

| Vétusté | Peut diminuer la prise en charge de certaines pièces | Les éléments usés sont moins indemnisés |

| Responsabilité | Influe sur le droit à indemnisation | Un sinistre responsable n’ouvre pas les mêmes droits qu’un sinistre non responsable |

| Garantie souscrite | Conditionne le niveau de prise en charge | Le tiers simple ne protège pas comme le tous risques |

| Valeur résiduelle de l’épave | Peut être retranchée si vous gardez le véhicule | Le fait de conserver la carcasse change l’offre |

Un point pratique mérite aussi d’être signalé: si le véhicule est irréparable et que le contrat est valable, l’assureur ne peut pas se contenter d’ignorer le rachat. La logique juridique récente va plutôt dans le sens d’une offre de reprise quand les conditions de la procédure sont réunies.

Les étapes à suivre après l’accident

Sur le terrain, les bons réflexes dans les premiers jours évitent beaucoup de blocages. Service Public indique que, si le véhicule entre dans la procédure des véhicules économiquement irréparables, l’assureur doit proposer une cession dans les 15 jours suivant la remise du rapport d’expertise, puis vous disposez de 30 jours pour répondre. Autrement dit, le dossier ne doit pas traîner, surtout si la voiture est immobilisée chez un garagiste.

- Déclarez le sinistre rapidement à votre assureur avec le constat, des photos et, si possible, les coordonnées des témoins.

- Laissez passer l’expertise sans faire démonter le véhicule avant le passage de l’expert, sauf consigne explicite du garage ou de l’assureur.

- Lisez le rapport et vérifiez le classement retenu: réparable, dangereux, ou économiquement irréparable.

- Contrôlez l’offre qui vous est adressée: montant, franchise, traitement de l’épave, éventuels frais annexes.

- Répondez dans le délai si vous acceptez ou refusez l’indemnisation proposée.

Le détail qui compte, et que beaucoup négligent, c’est la cohérence entre le rapport et l’offre. Si l’expert a sous-évalué le véhicule ou a oublié des options et des équipements, le montant final peut être artificiellement tiré vers le bas. C’est à ce moment-là qu’il faut ralentir, pas signer trop vite.

Quand contester l’offre de l’assureur

Refuser une proposition n’est pas un caprice, c’est parfois une décision rationnelle. Si l’indemnisation est trop faible par rapport au marché, si la VRADE ne tient pas compte de l’entretien récent, ou si la franchise est appliquée de manière discutable, il faut contester. Je le dis souvent: une offre d’assurance n’est pas une vérité définitive, c’est une base de discussion.

Les arguments qui pèsent vraiment sont concrets. Il faut réunir des annonces comparables, des factures d’entretien, un contrôle technique récent, des preuves d’options coûteuses, des pneus neufs, ou encore des travaux récents qui augmentaient la valeur du véhicule. Plus votre dossier est documenté, plus la contestation a du poids.

- Demander une contre-expertise à vos frais si le montant paraît manifestement sous-évalué.

- Envoyer une réclamation écrite et argumentée à l’assureur, idéalement avec des pièces justificatives.

- Recourir à une expertise amiable contradictoire si vous voulez faire dialoguer deux experts autour du même dossier.

- Saisir le médiateur de l’assurance si le désaccord persiste après la réclamation.

- Conserver le délai de prescription en tête: vous disposez en principe de 2 ans pour agir contre votre assureur.

Il y a aussi un point de bon sens que je recommande toujours: ne laissez pas un véhicule bloqué chez un carrossier sans clarifier la question des frais de gardiennage. Ces frais peuvent vite devenir pénibles si le dossier s’enlise, surtout lorsque l’accord sur le rachat ou sur la réparation n’est pas encore formalisé.

Carte grise, destruction ou remise en circulation

Quand la voiture est déclarée irréparable, la suite dépend de votre réponse à l’offre. Si vous acceptez le rachat, l’assureur prend en charge la destruction du véhicule et transmet les documents à l’administration. Si vous refusez, vous gardez le véhicule, mais vous ne pouvez pas le céder librement à n’importe qui: la règle devient beaucoup plus stricte.

En cas de refus, une opposition au transfert de la carte grise est inscrite. Concrètement, cela bloque la vente du véhicule tant que la situation n’est pas régularisée. Vous avez alors deux voies: faire réparer la voiture selon les exigences de l’expert, ou la faire détruire chez un professionnel agréé. Ce n’est donc pas un simple “je garde l’épave et je verrai plus tard”.

Si la voiture est réparée, un second rapport d’expertise doit confirmer qu’elle peut circuler dans des conditions normales de sécurité. Ensuite, la levée de l’opposition permet de remettre le véhicule en circulation. Dans bien des cas, la démarche se fait en ligne et la voiture retrouve un statut normal, mais seulement après validation technique complète.

Le point clé est simple: refuser l’offre ne vous rend pas automatiquement libre de faire ce que vous voulez du véhicule. Tant que l’opposition n’est pas levée, la carte grise reste sous contrainte administrative. C’est l’une des raisons pour lesquelles il faut réfléchir au choix entre réparation et indemnisation avant de répondre.Ce que je conseille avant d’accepter un remboursement

Quand le dossier arrive sur la table, je recommande toujours de vérifier trois choses avant de signer: le montant exact de la VRADE, les déductions appliquées et le devenir de l’épave. Ces trois points suffisent souvent à comprendre si l’offre est correcte ou trop basse.

Si votre voiture était récente, bien entretenue ou équipée d’options valorisantes, une sous-évaluation est fréquente. À l’inverse, si le véhicule était ancien, très kilométré ou déjà fatigué, contester ne changera pas toujours grand-chose. Il faut donc raisonner en coût réel de remplacement, pas seulement en attachement personnel.

- Demandez le détail du calcul avant d’accepter.

- Comparez l’offre avec des annonces réellement proches du même modèle.

- Vérifiez si la franchise et la vétusté ont été appliquées correctement.

- Gardez tous les échanges écrits avec l’assureur et le garage.

- Ne signez pas tant que vous ne savez pas qui prend en charge la destruction, le gardiennage et les formalités de carte grise.

Au fond, une bonne gestion de ce type de sinistre repose sur une idée assez simple: ne laissez ni l’émotion ni l’urgence décider à votre place. Prenez le temps de lire l’expertise, de comparer la valeur proposée et de choisir entre réparation, rachat ou contestation selon ce qui est réellement le plus cohérent pour votre situation.